Достар! Біз #қаржысауаты айдарын аштық. Енді сіздерге шынымен де тиімді кеңестер бере аламыз. Бұл жолы кредит түрлерін талқылаймыз.

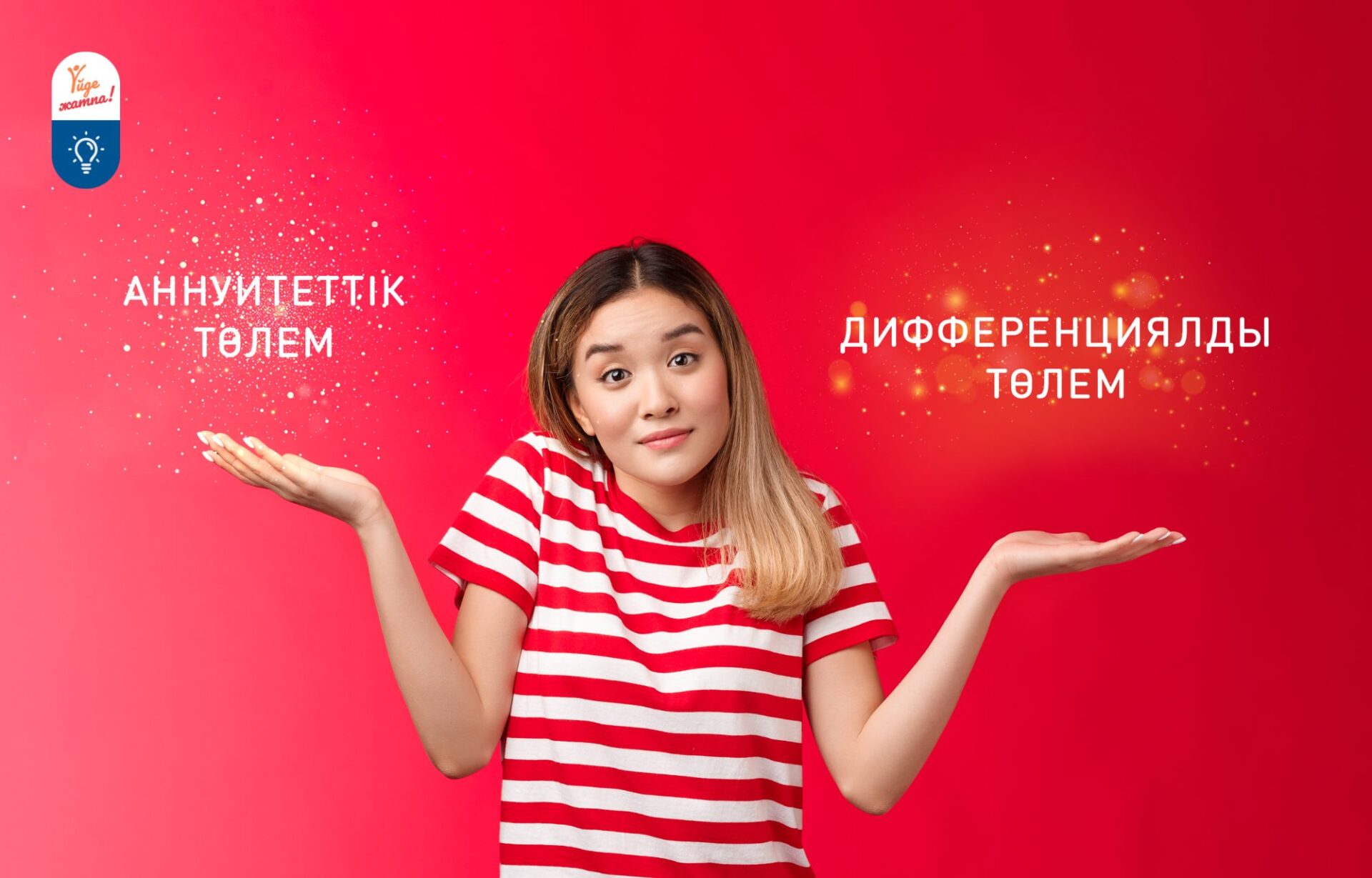

📌 Қазіргі таңда несие алмаған адам жоқ шығар. Демек әр адам банктік несиенің ай сайынғы төлемдері негізгі қарыз бен пайыздардан тұратынын білуі тиіс. Негізгі қарыз — несие мөлшері. Тарқатып айтсақ, банк берген ақшаны сол несие мерзіміне бөлгенде негізгі қарызымыз шығады. Сыйақы — бұл банктің сізге несие бергені үшін алып отыратын сомасы. Қазақстанда несиені өтеу екі жолмен жүзеге асырылады: аннуитеттік және теңдей бөліп төленетін түрі (дифференциялды).

📌 Қазақстан Республикасындағы «Банктер және банк қызметі туралы» заңға сәйкес несиені рәсімдеу кезінде банкке қалай төлем жасайтыңызды өзіңіз таңдайсыз. Енді осы екі әдістің сіз үшін тиімді және тиімсіз тұстарын саралап көрейік.

1️⃣ Аннуитеттік төлем

Егер несиені аннуитеттік жолмен төлеуді таңдаған болсаңыз, онда сіздің ай сайынғы төлемдеріңіз біркелкі болады. Есептеуге ыңғайлы. Бірақ үстінен артық төленетін ақша дифференциялды түрімен салыстырғанда көп болады. Демек сайып келгенде қаржылық жағынан тиімсіз. Тек сізге кредит беру туралы шешім қабылдағанда, аннуитетті таңдаған болсаңыз, банктің мақұлдау мүмкіндігі артады. Себебі бар төлем біркелкі бөлінгендіктен, ай сайынғы жүктеме көп болмайды.

2️⃣ Дифференциялды төлем

Бұл жағдайға негізгі қарыз несие мерзіміне теңдей бөлінеді. Бірақ есесіне сыйақы жүктемесі несиенің бірінші жартысына көбірек есептеледі. Бастапқы төлемдердің тым үлкен болатыны да осыдан. Ай сайын төлеміңіз азая береді. Егер несиені ертерек жауып тастауды жоспарлап отырсаңыз, бұл ең қолайлы әдіс. Әрі аннуитетке қарағанда артық төлем сомасы әлдеқайда тиімді болып шығады.

☝🏻 Екі төлем түрінің қайсы дұрыс?

Аннуитетте бас кезінде айлық төлемдер дифференциялды төлем түріне қарағанда аз шығады. Бірақ кредит мерзімінің орта тұсынан бастап дифференциалды төлемнің ай сайынғы жүктемесі аннуитетке қарағанда азая бастайды. Ал банк сыйақысынан үнемдегісі келгендер дифференциялды төлем түрін таңдауы тиіс.

📍Қортындылай келе, кредит дифференциалды төлем түрімен болса, ортақ артық төлеу сомасы аннуитеттен аз болады. Бірақ басындағы сомалар тым көп болғандықтан, бұл жағдайда қиналып қалуыңыз мүмкін. Бірақ кредитті орта мерзімінен ерте жабатындар үшін дифференциялды әдіс қаржылық жағынан өте тиімді болады. Себебі негізгі қарыз ай сайын біркелкі азайып отырады. Ал аннуитет кезінде сіз басында банк пайызын төлеп жүресіз. Негізгі қарызыңыз азаймайды.