Айлық кірісті қалай дұрыс жоспарлаймыз?

“Ақшаны басқару – байлыққа апарар жолдың бастауы” деген тәмсіл бар. Алайда елімізде айлық табыстың келіп-кеткенін аңғармай қалатындар аз емес. Жалақы алған күн – мейрам, бірақ айдың ортасында қалта жұқарып, қарызға белшеден бататын жағдайлар жиі кездеседі. Мұның себебі – қаржыны дұрыс жоспарламау. Ендеше, айлық кірісті сауатты жоспарлау үшін не істеу керек?

1️⃣ Кіріс пен шығынды нақтылап алыңыз

Жалақыңыз ай сайын түсіп тұратын тұрақты кіріс болса да, кейде қосымша табыстар (бонус, премия, сыйақы, фриланс жұмысы) қосылуы мүмкін. Ал шығындар міндетті (тұрмыстық төлемдер, азық-түлік, жалдау ақысы, жол жүру) және өзгермелі (киім, көңіл көтеру, кафеге бару) болып бөлінеді.

Қадам:

• Соңғы 3 айдағы кіріс пен шығынды жазып шығыңыз.

• Қайда, қанша ақша кететінін көріңіз.

• Қажетсіз шығындарды қысқартуға тырысыңыз.

Тәсіл: Күнделікті шығындарыңызды жазып жүретін мобильді қосымшалар бар (мысалы, CoinKeeper, ZenMoney, Money Manager). Осы құралдар тәртіпке үйретеді.

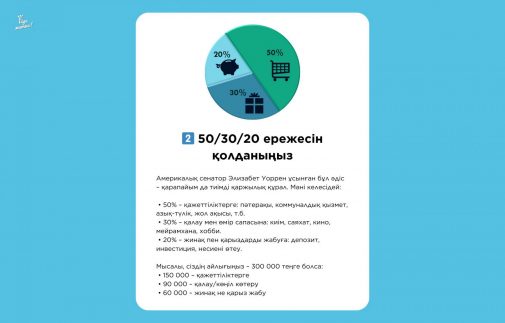

2️⃣ 50/30/20 ережесін қолданыңыз

Америкалық сенатор Элизабет Уоррен ұсынған бұл әдіс – қарапайым да тиімді қаржылық құрал. Мәні келесідей:

• 50% – қажеттіліктерге: пәтерақы, коммуналдық қызмет, азық-түлік, жол ақысы, т.б.

• 30% – қалау мен өмір сапасына: киім, саяхат, кино, мейрамхана, хобби.

• 20% – жинақ пен қарыздарды жабуға: депозит, инвестиция, несиені өтеу.

Мысалы, сіздің айлығыңыз – 300 000 теңге болса:

• 150 000 – қажеттіліктерге

• 90 000 – қалау/көңіл көтеру

• 60 000 – жинақ не қарыз жабу

3️⃣ Қарыздан құтылыңыз – жинақ бастаңыз

Қаржылай еркіндік – тек табыста емес, сонымен қатар қарызсыз болумен де байланысты. Егер несиелер мен бөліп төлеулер жалақыңыздың едәуір бөлігін “жеп” жатса, жинақ жинау мүмкін болмайды.

Тәжірибе:

• Қарыздарыңызды жазып, ең кішісінен бастап жаба беріңіз.

• Немесе пайыздық мөлшерлемесі ең жоғары несиеден бастауға болады.

Жинаққа ай сайын міндетті түрде аз да болса ақша бөліңіз – 10 000 теңге болса да. Маңыздысы – үнемі, жүйелі түрде.

4️⃣ “Төтенше жағдай қорын” қалыптастырыңыз

Кенеттен жұмыссыз қалу, денсаулық мәселесі, көлік бұзылуы – бәрі де ақшалай шығынды талап етеді. Осындай күтпеген жағдайлар үшін 3-6 айлық өмір сүру шығынына тең ақша жинап қою маңызды.

Қалай жинауға болады?

• Картаны автоматты түрде әр ай сайын депозитке ақша аударуға баптаңыз.

• Тіпті 5 000 теңгеден бастасаңыз да, ол алғашқы қадам болады.

5️⃣ Қаржылай мақсат қойыңыз

Айлық жоспарлауда мақсаттың рөлі зор. Жай ғана “ақша үнемдеймін” деу жеткіліксіз. Одан да:

• “6 айдан кейін Түркияға саяхаттаймын – 500 000 теңге керек”

• “Күзге дейін телефон ауыстырамын – 250 000 теңге жинаймын”

• “Келесі көктемге дейін алғашқы көлігіме 1 млн теңге жинаймын” деп нақты мақсат қойған жөн.

Осылайша ақша жұмсау кезінде ойланып, жоспармен әрекет етесіз.

‼️ Қорытынды

Айлықты қалай жұмсауыңыз – болашақта қаржылай еркін өмір сүру-сүрмеуіңіздің тікелей көрсеткіші. Жалақыңыз аз болса да, оны дұрыс жоспарлау арқылы байыптылық пен жинақтылыққа жетуге болады. Ақша – тек құрал. Ал сол құралды тиімді пайдалану – сіздің қаржылай тәртібіңізге байланысты.