Мемлекеттен білім алуға арналған 120 МРП-ға дейінгі жәрдемақы: Шарттары қандай?

🟢 Жаңа жинақтау құралы білім беру саласын ғана емес, сонымен қатар тұрғын үй мәселесін де қарастырады.

Қазақстан Республикасы Ғылым және жоғары білім министрлігі “Ашық НҚА” порталында министрдің білім беру капиталының есептелуі, қолданылуы және қайтарылуы туралы бұйрығын жариялады.

Бұйрықта ережелер 2025 жылдың 1 наурызынан бастап күшіне енетіні хабарланған.

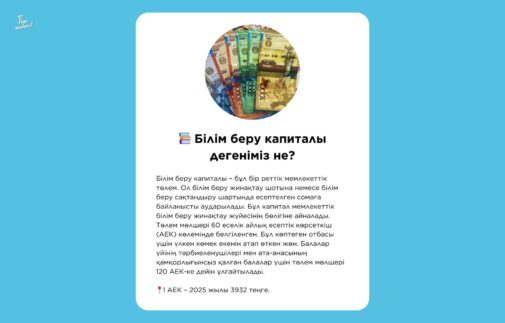

📚 Білім беру капиталы дегеніміз не?

Білім беру капиталы – бұл бір реттік мемлекеттік төлем. Ол білім беру жинақтау шотына немесе білім беру сақтандыру шартында есептелген сомаға байланысты аударылады. Бұл капитал мемлекеттік білім беру жинақтау жүйесінің бөлігіне айналады. Төлем мөлшері 60 еселік айлық есептік көрсеткіш (АЕК) көлемінде белгіленген. Бұл көптеген отбасы үшін үлкен көмек екенін атап өткен жөн. Балалар үйінің тәрбиеленушілері мен ата-анасының қамқорлығынсыз қалған балалар үшін төлем мөлшері 120 АЕК-ке дейін ұлғайтылады.

📍1 АЕК – 2025 жылы 3932 теңге.

👤 Кімдер ала алады?

Капитал 5 жасқа толған және арнайы шарттар бойынша тіркелген атаулы тұлғаларға есептеледі. Мұнда бір адамға екінші мәрте есептеуге жол берілмейді. Бірақ ол білім беру жинақтары мен сақтандыру шарттарын қамтиды.

💸 Қаражат қалай есептеледі?

Білім беру капиталы бірнеше қатысушының көмегімен есептеледі:

▪️Балалардың құқықтарын қорғау бойынша уәкілетті органдар төлем алуға үміткерлер туралы ақпарат береді.

▪️Банктер мен сақтандыру компаниялары қолданыстағы шарттар туралы мәліметтер ұсынады.

▪️Білім беру жинақтау жүйесінің операторы ақпаратты өңдеп, қаражатты шотқа аударады.

Есептеу жылына екі рет жүзеге асады:

▪️31 тамызға дейін – бірінші жартыжылдықта 5 жасқа толған балалар үшін;

▪️Келесі жылдың 28 ақпанына дейін – екінші жартыжылдықта 5 жасқа толғандар үшін.

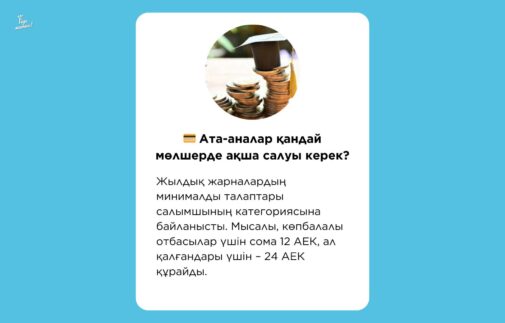

💳 Ата-аналар қандай мөлшерде ақша салуы керек?

Жылдық жарналардың минималды талаптары салымшының категориясына байланысты. Мысалы, көпбалалы отбасылар үшін сома 12 АЕК, ал қалғандары үшін – 24 АЕК құрайды.

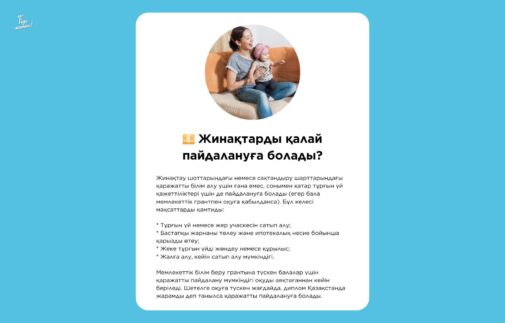

💴 Жинақтарды қалай пайдалануға болады?

Жинақтау шоттарындағы немесе сақтандыру шарттарындағы қаражатты білім алу үшін ғана емес, сонымен қатар тұрғын үй қажеттіліктері үшін де пайдалануға болады (егер бала мемлекеттік грантпен оқуға қабылданса). Бұл келесі мақсаттарды қамтиды:

• Тұрғын үй немесе жер учаскесін сатып алу;

• Бастапқы жарнаны төлеу және ипотекалық несие бойынша қарызды өтеу;

• Жеке тұрғын үйді жөндеу немесе құрылыс;

• Жалға алу, кейін сатып алу мүмкіндігі.

Мемлекеттік білім беру грантына түскен балалар үшін қаражатты пайдалану мүмкіндігі оқуды аяқтағаннан кейін беріледі. Шетелге оқуға түскен жағдайда, диплом Қазақстанда жарамды деп танылса қаражатты пайдалануға болады.

📍Капиталды қайтару шарттары

Білім беру капиталы бюджетке қайтарылуы тиіс жағдайлар:

• Жыл сайынғы жарналар төленбесе;

• Салымшы азаматтығын жоғалтса;

• Шарт мақсатына сәйкес орындалмаса.

Алайда кейбір жағдайларда капиталды қайтару талап етілмейді. Мәселен, егер салымшы төтенше жағдай немесе карантин шаралары салдарынан табысынан айырылса.

📍Бағдарлама қандай кепілдіктер береді?

Барлық операция қатаң түрде реттеледі, ал қалған шоттағы мемлекеттік сыйақылар немесе сақтандыру кірістері салымшыда қалады, тіпті білім беру капиталы қайтарылған жағдайда да.

📌 Бұл не үшін маңызды?

Бұл бағдарлама отбасыларға балалардың білім алуына жинақ жинауға көмектеседі. Яғни, ата-аналар бюджетінің ауыртпалығын төмендетеді. Сонымен қатар ақша тұрғын үй сатып алу немесе жөндеу жұмыстары үшін де пайдаланылуы мүмкін.